ΔΕΙΤΕ ΠΡΩΤΟΙ ΟΛΑ ΤΑ ΝΕΑ ΤΟΥ TRIBUNE ΣΤΟ GOOGLE NEWS

ΔΕΙΤΕ ΠΡΩΤΟΙ ΟΛΑ ΤΑ ΝΕΑ ΤΟΥ TRIBUNE ΣΤΟ GOOGLE NEWS

Είναι ένα από τα πολύ ευαίσθητα θέματα και αφορά χιλιάδες πολίτες, οι οποίοι εντάσσονται σε ένα πλαίσιο προστασίας της κύριας κατοικίας τους, γι’ αυτό και δεν δικαιολογείται σε καμία των περιπτώσεων να παρουσιάζεται αδιάβαστη η ΝΔ, εκτός και αν δεχθούμε ότι “σπεκουλάρει” στις πλάτες των πολιτών.

Σύμφωνα με την “Αυγή”, οι αλλαγές που επέφερε ο πρώην υπουργός Οικονομίας Γιώργος Σταθάκης στον νόμο Κατσέλη είναι:

Πρώτα απ’ όλα, ο τροποποιημένος από τον νυν υπουργό Ενέργειας νόμος δεν ισχύει μόνο για χρέη προς τράπεζες, αλλά και για χρέη προς εφορία και ασφαλιστικά ταμεία.

Ωστόσο, δεν ισχύει στην περίπτωση που έχει κάποιος μόνο χρέη προς το Δημόσιο.

Για τον λόγο αυτό, άλλωστε πολλοί ενδιαφερόμενοι να ενταχθούν στον Νόμο, δημιουργούν εικονικά χρέη προς ιδιώτες, ώστε να μπορούν να ενταχθούν, όπως αναφέρουν αρμόδιες πηγές.

Επίσης δεν παύει να ισχύει ο νόμος στις 31.12.2018. Αυτή η ημερομηνία είναι η καταληκτική για να κάνει κάποιο νοικοκυριό αίτηση ένταξης. Μετά από αυτή την ημερομηνία συνεχίζουν κανονικά τα υπόλοιπα βήματα του Νόμου, δηλ. προστασία, ρύθμιση, κούρεμα χρεών.

Η ισχύς του νόμου διαρκεί όσα χρόνια αποφασίσει το κάθε δικαστήριο ανά περίπτωση.

Η ρύθμιση περιλαμβάνει μακροχρόνιες δόσεις και κούρεμα του υπολοίπου τόσο για χρέη προς τράπεζες όσο και για χρέη προς ΑΑΔΕ και ΕΦΚΑ.

Πάντως, πηγές του υπουργείου Οικονομίας ανέφεραν ότι από το ερχόμενο καλοκαίρι και μετά θα γίνει προσπάθεια παράτασης της παραπάνω ημερομηνίας, ακόμη κι αν χρειαστεί να υπάρξει μια μικρή μείωση στα κριτήρια, η οποία δεν συζητείται προς το παρόν.

Αξίζει δε να σημειωθεί ότι οι κληρονόμοι των ακινήτων που είχαν δικαστική απόφαση με βάση τον Ν. Κατσέλη μπορούν να καταθέσουν αίτηση και να λάβουν όμοια ρύθμιση, όποτε αναλάβουν την κληρονομιά, ακόμη και μετά την 31.12.2018.

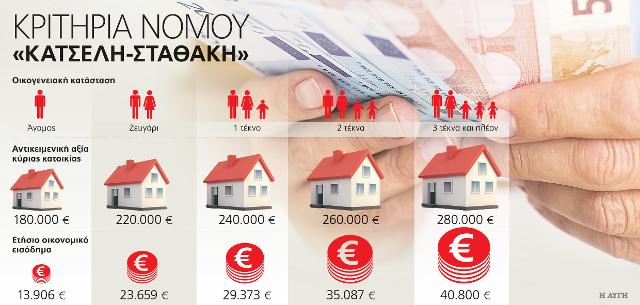

Οικονομικά κριτήρια που έχουν τεθεί

Με βάση τα κριτήρια που έχουν τεθεί προστατεύεται το 63% των πρώτων κατοικιών στην Ελλάδα και είναι τα εξής:

Εφόσον η αντικειμενική αξία της κύριας κατοικίας δεν υπερβαίνει τις 180.000 ευρώ για έναν ενήλικο (ποσό που προσαυξάνεται ανάλογα με την οικογενειακή κατάσταση του οφειλέτη σε 220.000 για ζευγάρι, 240.000 για οικογένεια με ένα τέκνο, 260.000 για οικογένεια με δύο τέκνα και 280.000 για οικογένεια με τρία τέκνα) και το ετήσιο οικογενειακό εισόδημα του οφειλέτη δεν υπερβαίνει τις εύλογες δαπάνες διαβίωσης προσαυξημένες κατά 70%, δηλαδή κυμαίνεται μεταξύ 13.906 ευρώ και 40.800 ευρώ ανάλογα με την οικογενειακή κατάσταση (οικογενειακό εισόδημα ενηλίκου: 13.906 ευρώ, ζευγάρι: 23.659 ευρώ και κάθε παιδί: 5.714 ευρώ), τότε αναδιαρθρώνονται τα δάνεια με βάση τις δυνατότητες αποπληρωμής και τις εύλογες δαπάνες διαβίωσης του οφειλέτη και του προσφέρεται πλήρης δικαστική κάλυψη (βλ. αναλυτικά σχετικό πίνακα).

Συμμετοχή Δημοσίου στις δόσεις

Για τις περιπτώσεις που το Δημόσιο παρεμβαίνει πληρώνοντας μέρος της δόσης, «εφόσον συντρέχουν κάποιες πρόσθετες προϋποθέσεις, δηλαδή η αντικειμενική αξία κύριας κατοικίας κυμαίνεται μεταξύ 120.000 και 220.000 ευρώ, προσαυξημένη ανάλογα με την οικογενειακή κατάσταση του οφειλέτη (ένας ενήλικος: 120.000 ευρώ, ζευγάρι: 160.000 ευρώ και 20.000 ανά τέκνο), και το ετήσιο εισόδημα δεν υπερβαίνει τις εύλογες δαπάνες διαβίωσης, δηλαδή κυμαίνεται από 8.180 έως 24.000 ευρώ (άγαμος: 8.180 ευρώ, ζευγάρι: 13.917 ευρώ και κάθε παιδί: 3.361 ευρώ), το Δημόσιο καλύπτει έως και το 95% των μηνιαίων καταβολών επί τριετία.

Επιμήκυνση έως 35 χρόνια στην αποπληρωμή

Με βάση αυτές τις διατάξεις πηγές του υπουργείου ανέφεραν πως η περίοδος αποπληρωμής δύναται να επιμηκυνθεί έως 35 έτη και η συνολική οφειλή να προσαρμοστεί στα επίπεδα της μειωμένης εμπορικής αξίας της κύριας κατοικίας του.

Για όλες τις κατηγορίες προβλέπεται η δόση να υπολογίζεται εκ νέου, με βάση την εμπορική αξία του ακινήτου (το χρέος μειώνεται μέχρι την εμπορική αξία του ακινήτου) και τις εύλογες δαπάνες διαβίωσης.

Ωστόσο φαίνεται ότι υπάρχουν και κάποιοι οι οποίοι επιλέγουν να μην ενταχθούν στον τροποποιημένο νόμο, καθώς μπορεί να διαθέτουν περίσσευμα περιουσιακών στοιχείων, και ακολουθούν την εξωδικαστική οδό.

Σε αυτήν την περίπτωση τα φυσικά πρόσωπα και οι ελεύθεροι επαγγελματίες που δεν επιθυμούν να ενταχθούν στον νόμο έχουν την προστασία, που απορρέει από τον Κώδικα Δεοντολογίας της Τράπεζας της Ελλάδος, που οι τράπεζες είναι υποχρεωμένες να ακολουθούν σε περίπτωση που ο δανειολήπτης το ζητήσει.

Σε γενικές γραμμές, σύμφωνα πάντα με αρμόδιες πηγές, προστατεύονται με βάση το στατιστικό δεδομένο των εύλογων δαπανών διαβίωσης που επικύρωσε το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους (ΚΥΣΔΙΧ) και δεν υποχρεώνονται να πληρώσουν πάνω από τη διαφορά των εισοδημάτων μείον τις δαπάνες διαβίωσης, ανάλογα με την οικογενειακή τους κατάσταση (εύλογες δαπάνες διαβίωσης μηνιαίως: ενήλικος 682 ευρώ, ζευγάρι 1.160 ευρώ, οικογένεια με ένα παιδί 1.440 ευρώ, με δυο παιδιά 1.720 ευρώ, με τρία παιδιά 2.000 ευρώ και με τέσσερα παιδιά 2.280 ευρώ).

Πάντως, αξίζει να σημειωθεί ότι θα πρέπει σε κάθε περίπτωση να ενημερώνουν τις τράπεζες και να ζητούν εγγράφως τις προτάσεις που τους κάνουν για ρυθμίσεις των οφειλών τους.

Ο ρόλος των funds στους όρους σύμβασης

Μεγάλη συζήτηση είχε γίνει και το προηγούμενο διάστημα, σχετικά με το τι ίσχυε για τα funds, καθώς στις 31.12.2017 έπαψε να ισχύει η απαγόρευση μεταβίβασης / πώλησης δανείου πρώτης κατοικίας αξίας έως 140.000 ευρώ μέχρι 31.12.2017.

Ωστόσο θα πρέπει να σημειωθεί ότι τα funds υποχρεούνται να τηρήσουν όλους τους νόμους και διαδικασίες που τηρεί η τράπεζα, δηλαδή Κώδικα Δεοντολογίας Τραπεζών, Νόμος Κατσέλη – Σταθάκη, Εξωδικαστικό Μηχανισμό.

Ιδιαιτέρως σημαντικό είναι και το ότι τα funds δε μπορούν να χειροτερεύσουν τους όρους σύμβασης (π.χ. επιτόκιο, χρόνος αποπληρωμής κ.λπ.). Μπορούν μόνο να τους βελτιώσουν ή να τους αφήσουν ίδιους.